Tutorial: a fuzzy investment-risk advisor¶

This end-to-end tutorial builds a small Mamdani controller that recommends how much of a portfolio to hold in equities, given current market volatility and the investor's risk tolerance. Along the way you touch most of the toolkit: variables, operator rules, inference, visualization, batch evaluation and save/load.

1. Model the problem as linguistic variables¶

Two inputs and one output. Each variable is a named universe carrying fuzzy terms:

import fuzzytool as fz

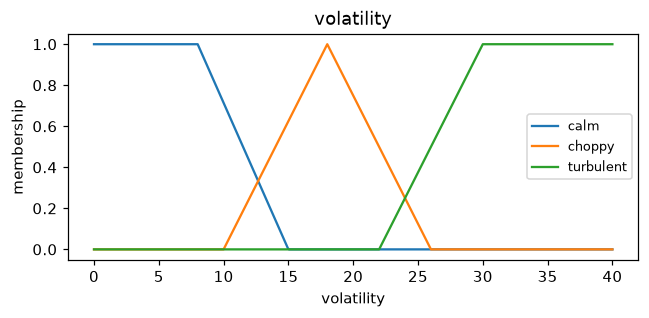

volatility = fz.Variable("volatility", (0, 40)) # annualized %

volatility["calm"] = fz.trap(0, 0, 8, 15)

volatility["choppy"] = fz.tri(10, 18, 26)

volatility["turbulent"] = fz.trap(22, 30, 40, 40)

risk_tolerance = fz.Variable("risk_tolerance", (0, 10))

risk_tolerance["cautious"] = fz.trap(0, 0, 2, 4)

risk_tolerance["balanced"] = fz.tri(3, 5, 7)

risk_tolerance["aggressive"] = fz.trap(6, 8, 10, 10)

equity = fz.Variable("equity", (0, 100)) # % of portfolio in stocks

equity["light"] = fz.tri(0, 15, 35)

equity["moderate"] = fz.tri(30, 50, 70)

equity["heavy"] = fz.tri(65, 85, 100)

2. Write the rule base¶

Rules read like plain logic — & is AND, | is OR, ~ is NOT:

sys = fz.Mamdani(defuzz="centroid")

sys.rule(volatility["turbulent"] | risk_tolerance["cautious"], equity["light"])

sys.rule(volatility["choppy"] & risk_tolerance["balanced"], equity["moderate"])

sys.rule(volatility["calm"] | risk_tolerance["aggressive"], equity["heavy"])

3. Advise individual investors¶

The system is callable; pass crisp inputs by name:

sys(volatility=6, risk_tolerance=8) # -> 83.3% (calm market, bold investor)

sys(volatility=18, risk_tolerance=5) # -> 50.0% (choppy, balanced)

sys(volatility=32, risk_tolerance=3) # -> 16.7% (turbulent, cautious)

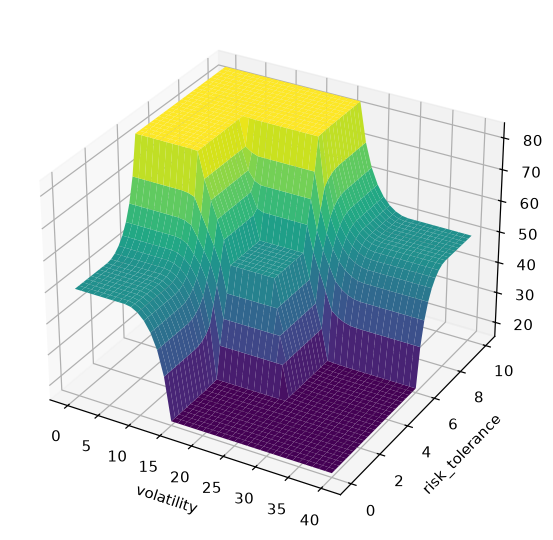

4. See the whole decision surface¶

import matplotlib.pyplot as plt

from fuzzytool import viz

viz.plot_variable(volatility)

viz.control_surface(sys, volatility, risk_tolerance)

plt.show()

5. Score a whole book of clients at once¶

predict vectorizes the same logic over arrays — one row per investor:

import numpy as np

vols = np.array([6.0, 18.0, 32.0])

tols = np.array([8.0, 5.0, 3.0])

sys.predict(volatility=vols, risk_tolerance=tols) # -> array([83.3, 50. , 16.7])

6. Persist the advisor¶

Serialize the tuned system to JSON and reload it elsewhere:

fz.save(sys, "advisor.json")

restored = fz.load("advisor.json")

restored(volatility=18, risk_tolerance=5) # -> 50.0

Where to go next¶

- Swap

defuzz="centroid"for"bisector"or"mom"— see Defuzzification. - Model uncertain term definitions with interval type-2 sets.

- Learn a rule base from historical data instead of writing it by hand: Rule learning.